Découvrez des pages au hasard de l’Encyclo ou de Docu PN A compter du 25 mai 2018, les instructions européennes sur la vie privée et le caractère personnel de vos données s’appliquent. En savoir +..

Cet article provient d'une source externe à NJ sans autorisation mais à titre d'information.

À cause de l’inertie de la Banque centrale, sur un an, l’euro a chuté de 14 % par rapport au dollar.

Mais pas d’inquiétude, explique un article chez Bloomberg . Cela touche toutes les monnaies, pas seulement la nôtre.

La livre sterling est aussi en baisse de plus de 10 %, et le yen, la pire des grandes devises, a chuté de près de 15 % sur un an, par rapport au dollar.

L’auteur, Marcus Ashworth, précise que « c’est un problème collectif. Et la résolution du problème sera collective également… »

Par ailleurs, Capital nous assure aussi qu’une baisse du pouvoir de la monnaie produira une hausse de l’activité dans l’économie, même si l’auteur y voit un risque de crise politique.

Il écrit :

Il est empiriquement démontré qu’une dépréciation annuelle de l’euro de 10 % se traduit par un gain de croissance de l’ordre de 0,5 point de PIB. Ce qui n’est certes pas énorme, mais, dans le contexte de faiblesse économique actuelle et surtout future, est toujours bon à prendre.

Bonne nouvelle !

Création de la poudrière

Selon l’INSEE, les Français se sont enrichis, dans l’ensemble, d’environ 30 % entre 2010 et 2020.

Leur patrimoine net – leurs comptes bancaires, assurances-vie, logement ou autre, moins leurs passifs – est passé de 10 200 milliards d’euros en 2010, à 13 400 milliards en 2020.

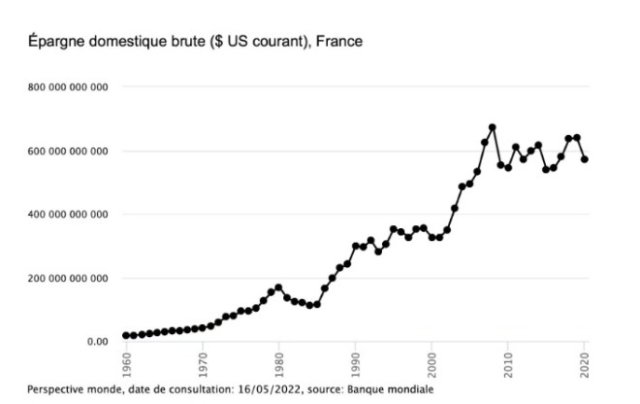

Par contre, selon une autre manière de mesurer le patrimoine, les Français sont à égalité sur la période. L’épargne domestique brute, ci-dessous, montre simplement la différence entre la production cumulée des Français – le PIB -, et leurs achats de produits à la consommation (source ).

Si les patrimoines ont grimpé… mais que les particuliers et entreprises n’ont pas généré d’excédent net depuis 10 ans, alors d’où vient l’accroissement de la richesse ?

En bref, elle provient de l’abaissement des taux. Grâce à cela, nous avons connu une croissance de la valeur des actifs – les obligations dans les assurances-vie, les actions, et l’immobilier.

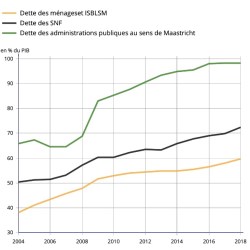

La dette a grimpé chez les ménages et entreprises dans les mêmes proportions que pour le gouvernement. Vous pouvez le constater sur le graphique de l’INSEE ci-dessous.

Leur dette, en jaune est passée de 39 % du PIB en 2004 à 60 % du PIB en 2019.

Et les sociétés ? Leur dette a augmenté de 50 % à 73 % du PIB sur la période.

Ensuite, les obligations des entreprises, ménages, et gouvernements ont pris résidence sur les bilans des banques, compagnies d’assurance, et autres institutions. Et grâce à l’abaissement de taux, cette dette a pris de plus en plus de valeur.

Cela ne nécessitait pas de création de richesse, et même pas d’usage productif de cette dette !

Voyez, les autorités ont abaissé les taux, et facilité l’accès aux crédits afin d’inciter à l’investissement.

En janvier 2020, madame Lagarde, la directrice de la Banque centrale européenne expliquait :

« L’assouplissement des conditions d’emprunt des entreprises et des ménages appuie la consommation privée et l’investissement des entreprises, ce qui soutiendra l’expansion de la zone euro. »

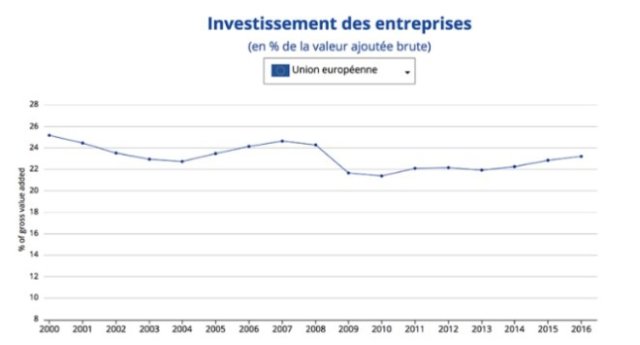

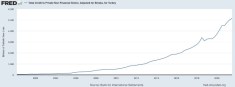

Mais en dépit des centaines de milliards d’injections, les entreprises n’ont pas investi un euro de plus dans l’économie. Regardez, ci-dessous, leurs taux d’investissements, en proportion de leur part du PIB. Elle n’a pas bougé en 20 ans.

En cas d’inflation, les obligations perdent de la valeur. Et alors, l’effet de richesse marche en sens inverse. Même sans rien changer à l’économie, les Français perdent du patrimoine.

Réveil de l’inflation

En ce moment, l’inflation sort de ses gonds.

En effet, les ménages dépensent à nouveau de l’argent. Le taux d’épargne avait atteint 24 % au sommet des confinements en 2020. Il se dirige à présent vers les 12 %, son niveau d’avant la crise.

Avec davantage d’argent en circulation, l’inflation sort de son sommeil.

Or, le pays s’est appauvri sur la période. Mesuré en dollars, son PIB s’est contracté de près de 10 %, rapporte Statista !

Les particuliers et entreprises prennent des crédits, puis les dépensent, ce qui ajoute de l’essence à l’inflation. Face au dollar, la monnaie turque a perdu 83 % depuis 2015.

Une dévaluation de l’euro de ce genre n’a pas encore eu lieu. Mais un empilement de la dette et la perte en valeur de l’euro nous mettent sur la voie.

NotreJournal

NotreJournal