NotreJournal

NotreJournal

Par Éric Verhaeghe.

Une étude de Rexecode publiée cette semaine tente de chiffrer l’expatriation fiscale qui touche la France et d’en comprendre les raisons. On y trouve quelques perles rares.

Selon Rexecode, la France perd chaque année 1.200 contribuables, dont 700 seraient des jeunes. Ces données ne concordent pas, au demeurant, avec les données de Bercy qui sont (sans surprise) plus optimistes. L’explication majeure de ce flux continu tient à la fiscalité qui pèse sur les revenus du capital.

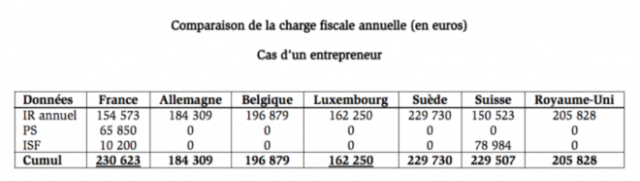

Le tableau ci-dessus illustre parfaitement les différences de poids dans la fiscalité en Europe pour un entrepreneur. L’exercice est mené selon la description patrimoniale et salariale exposée dans l’encadré vert. Elle concerne donc un entrepreneur marié, avec deux enfants, percevant 300.000€ annuels. L’intéressé dispose d’un patrimoine professionnel important.

La France dans la galaxie fiscale européenne

À situation égale, la charge fiscale qui pèse sur lui va de 162.000 € d’impôts au Luxembourg à 230.000 € en France, soit un niveau d’imposition plus élevé que la Suède. L’Allemagne se situe en très bonne posture, avec 50.000 € annuels de moins que la France.

Ces quelques rappels remettent les idées en place sur le poids de la fiscalité qui accable les entrepreneurs français. En particulier, on notera le poids écrasant de la protection sociale dans le calcul de la charge fiscale. Celle-ci atteint des proportions inusitées en Europe.

Ce contribuable est supposé marié avec deux enfants à charge. Il reçoit 300 000 € de salaires au titre de son activité de direction, des dividendes dont le montant correspond à une rentabilité annuelle de 3 % d’un portefeuille d’actions de son entreprise valorisé à 7,6 M€.

Ce même contribuable encaisse annuellement des revenus fonciers représentant 2 % de rentabilité d’un immeuble valorisé à 2,1 M€. Le couple, locataire de sa résidence principale, détient par ailleurs 300 000 € de liquidités qui ne génèrent aucun revenu. Le patrimoine total est de 10 millions d’euros (dont 7 600 000 immobilisés dans l’entreprise).

—

Cet article Pourquoi les entrepreneurs français s’expatrient est paru initialement sur Contrepoints - Journal libéral d'actualités en ligne